随着科技的不断发展,数字货币已逐渐走入我们的生活。在中国,数字货币的推广进入了加速阶段,而央行数字货币(CBDC)则成为了这一进程中的重要一环。央行数字货币不仅涉及到金融领域的变革,还与人们的日常生活息息相关。本文将详细探讨中国数字货币钱包及其在央行数字货币(DC/EP)中的应用和未来发展。

中国数字货币钱包的现状可以说是蓬勃发展。自2014年中国人民银行启动数字货币研究以来,数字钱包的概念逐渐深入人心。在过去的几年中,央行数字货币的相关技术和试点项目也逐步推进。

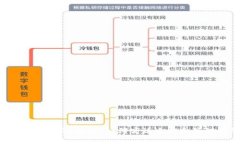

目前,中国的数字货币钱包主要分为两类:第一类是由央行和相关金融机构直接推出的官方钱包,第二类是一些第三方金融科技公司研发的数字钱包。这些钱包不仅具备基本的存储功能,还可以进行转账、支付、理财等多种操作。

央行数字货币作为国家法定货币的一种新形式,其优势主要体现在以下几个方面:

1. 提升支付效率:相比传统的支付手段,央行数字货币可以实现瞬时支付,有效减少资金流转时间。

2. 降低交易成本:由央行直接发行,减少了中介环节,降低了交易费用,改善了支付体验。

3. 加强金融监管:央行数字货币具备可追溯性,有助于打击洗钱、逃税等违法犯罪行为。

数字货币钱包的功能较为丰富,主要包括以下几个方面:

1. 存储和管理数字资产:用户可以安全地存储自己的数字货币,同时方便地进行管理。

2. 交易功能:用户可以通过数字钱包进行数字货币的转账和支付,享受快捷的交易体验。

3. 投资理财:部分数字钱包还具备投资理财功能,用户可以通过数字货币进行投资,获取收益。

随着数字货币的普及,安全性问题逐渐成为用户关心的焦点。以下是一些安全性问题及其解决方案:

1. 私钥安全:数字钱包的私钥一旦泄露,用户的资产将面临严重风险。用户应使用冷钱包、双重身份验证等手段,保护私钥安全。

2. 钓鱼攻击:用户在使用数字钱包时,需警惕钓鱼网站和应用,确保其官网链接的准确性,避免下载不明来源的应用。

数字货币钱包的普及无疑会对传统支付方式产生影响,但也面临一些挑战。未来的趋势主要包括:

1. 生态系统的建设:如何构建一个安全、便捷的数字货币生态系统,将是未来发展的关键。

2. 法律与政策的完善:伴随数字货币的发展,相关的法律法规也需不断完善,以保障用户权益。

以下是关于中国数字货币钱包及央行数字货币的五个常见

数字货币与传统货币有多个方面的区别,首先是形式上的不同。传统货币通常以纸币和硬币的形式存在,而数字货币则是完全依赖于电子技术、以数字形式存在的货币。其次,数字货币短时间内可以完成全球范围内的转账和交易,相比之下,传统货币的交易可能受到地理位置、银行间处理时间等限制。此外,数字货币一般由中央发行和监管,传统货币则为各国政府和中央银行所发行。

选择安全的数字货币钱包至关重要,首先要查看钱包的声誉和用户评价。其次,优选那些开放源代码的钱包,有助于提升其透明度与安全性。还需关注钱包的安全功能,比如双重认证、私钥离线存储等。此外,要定期更新钱包,确保使用最新的安全补丁。用户还可考虑使用冷钱包或硬件钱包来进行大额资产存储,以提供更强的安全保障。

数字货币钱包的转账速度通常较快,大部分情况下可以在几秒到几分钟之内完成。然而,转账速度会受到多个因素的影响,比如网络拥堵、交易费用和矿工的处理速度等。以比特币为例,若网络拥堵,转账时间可能会延长。为了保证快速处理,用户可以选择支付较高的交易费用,以吸引矿工优先处理其交易。央行数字货币的设计旨在使转账即时完成,为用户提供更优质的支付体验。

央行数字货币的推广将对经济产生深远影响,首先体现在支付系统的变革上,提升经济的运行效率。其次,央行数字货币能够增强对货币政策的控制力,通过数字货币的发行量和流通情况,央行可以更有效地调节市场流动性。此外,数字货币将助力金融包容性,尤其是在偏远地区,更多人可以便利地进入金融体系。不过,央行数字货币的推出也将带来新挑战,尤其是如何适应并监管数字金融生态的复杂性。

使用数字货币钱包时,用户需要注意信息安全。务必保护好个人信息和密码,警惕钓鱼链接和恶意软件。此外,应定期备份钱包数据,以防丢失或设备损坏。选择信誉良好的钱包服务商,也能在一定程度上保障用户资产的安全。最后,用户还需关注相关政策法规的变化,以便调整操作行为,合规使用数字货币钱包。

综上所述,中国数字货币钱包作为央行数字货币的重要组成部分,正迎来快速发展的阶段。通过对数字货币钱包的安全性、功能、未来趋势等多方位的探讨,用户可以清晰地认识到其在数字经济中所扮演的重要角色。

leave a reply